おばあちゃんが長い期間入院しているんだけど、お金大丈夫かなぁ?

日本には「高額療養費制度」と「高額介護合算療養費制度」というのがあるんだよ。負担額に上限を設けている心強い制度なんだ。今日は注意点と合わせて解説します。

もくじ🔖

1:【高額な医療費の救済制度】生きることをあきらめないで!高額療養費制度と高額介護合算療養費制度

健康には十分注意したいところですが、歳を取ってくるとどうしても若い頃に比べて病院やクリニックに通院することが増えてきます。

また入院するような疾患(肺炎、骨折、尿路感染症などなど)に罹患(りかん)し、入院するケースがあるかもしれません。

そのときに心配になるのが「医療費」。

公的な保険が効くのであまり心配はないのですが、それでも入院期間が長引いたりたくさんの検査や治療をすれば、医療費が気にかかることは自然なことです。

今では民間の保険会社でも「足りない医療費をカバー」してくれる商品もたくさんありますが、公的な保険制度の中にも高額な医療費や介護費をカバーしてくれる制度があります。

今日は、入院中のお金の心配を少しでも減らしていただきたいので「高額療養費制度」と「高額介護合算療養費制度」のご紹介をします。

お年寄りだけでなく若い人にも該当しますので、内容を知らない人は概要だけでも理解しておくと今後の人生で役に立つことがあると思いますし、とても心強いと思います。

だいたいは医療費が高額になりそうなときは病院や加入している健康保険組合・協会けんぽから申請の案内があると思いますが、万一、案内が無かった場合はこのブログの内容を思い出していただけると嬉しいです。

2:1ヶ月の限度額を超えた医療費が戻ってくる!高額療養費制度の2つの基準。年齢と所得

最初に大切なことをお伝えしておきます。

高額療養費制度で適用される医療費は、1ヶ月の間で複数の医療機関で支払ったものが対象です!

たとえば、A病院で10万円、B病院で90万円支払った場合、合計100万円が高額療養費制度の計算の対象となります。

計算方法については70歳以上と70歳未満で異なるところに注意が必要です。

2−1:70歳未満の人の場合

高額療養費制度における自己負担の上限額は、年齢と所得に応じて定められています。

70歳未満の人の自己負担上限額は以下の表の通りです。

| 適用区分(年収) | 1ヶ月の上限額(世帯ごと) |

| 住民税非課税者 | 35,400円 |

| 約370万円まで | 57,600円 |

| 約370万円〜約770万円 | 80,100円+(医療費−267,000円)×1% |

| 約770万円〜約1,160万円 | 167,000円+(医療費−558,000円)×1% |

| 約1,160万円以上 | 252,600円+(医療費−842,000円)×1% |

たとえば70歳未満の人で年収が120万円、医療費が100万円だったら、自己負担の上限額は35,400円

もし70歳未満の人で年収が400万円、医療費が100万円だったら、自己負担額の上限は87,430円です。

80,100円+(1,000,000円−267,000円)×1%=80,100円+7,330円=87,430円

2−2:70歳以上の人の場合

いっぽう、70歳以上の人の場合は以下のようになります。

70歳以上の人の限度額は段階的に見直されていますので注意が必要です。

| 適用区分(年収) | 1ヶ月の上限額(世帯ごと) |

| I 住民税非課税世帯 (年金収入80万円以下など) | 15,000円 |

| II 住民税非課税世帯 | 24,600円 |

| 約156万円〜約370万円 | 57,600円 |

| 約370万円〜約770万円 | 80,100円+(医療費−267,000円)×1% |

| 約770万円〜約1,160万円 | 167,000円+(医療費−558,000円)×1% |

| 約1,160万円以上 | 252,600円+(医療費−842,000円)×1% |

たとえば70歳以上の人で年収が120万円、医療費が100万円だったら、自己負担の上限額は24,600円。

もし70歳以上の人で年収が400万円、医療費が100万円だったら、自己負担額の上限は87,430円です。

80,100円+(1,000,000円−267,000円)×1%=80,100円+7,330円=87,430円

厚生労働省ホームページ「高額療養費制度を利用される皆さまへ」はこちら

3:医療費の負担をさらに軽減!世帯合算方式!

3−1:世帯合算方式

実際には「世帯合算方式」という名前ではありませんが、呼びやすいので勝手にそう呼んでいます。

これは、1人が1回では負担上限額を超えない場合でも、複数回の受診や同じ世帯の他の人の受診分も、窓口でそれぞれ払った自己負担額を1ヶ月単位で合算することができるものです。

ただし合算できるのは、同じ世帯の人でも「同じ医療保険に加入している人」に限られます。

どういうことかと言うと、例えば父は「国民健康保険」、娘が「会社の健康保険」に入っている場合は合算できないということです。

でももし父が「国民健康保険」、娘が「父と同じ国民健康保険」に加入している場合は合算できます。

若い会社勤めのお父さんが「会社の健康保険」に加入していて、幼い子供たちが「お父さんの会社の健康保険」に加入している場合も合算できます。

3−2:多数回該当方式

こちらも実際には「多数回該当方式」という名前ではありませんが、勝手にそう呼んでいます😅

呼び方より、大切なことは中身の理解です。

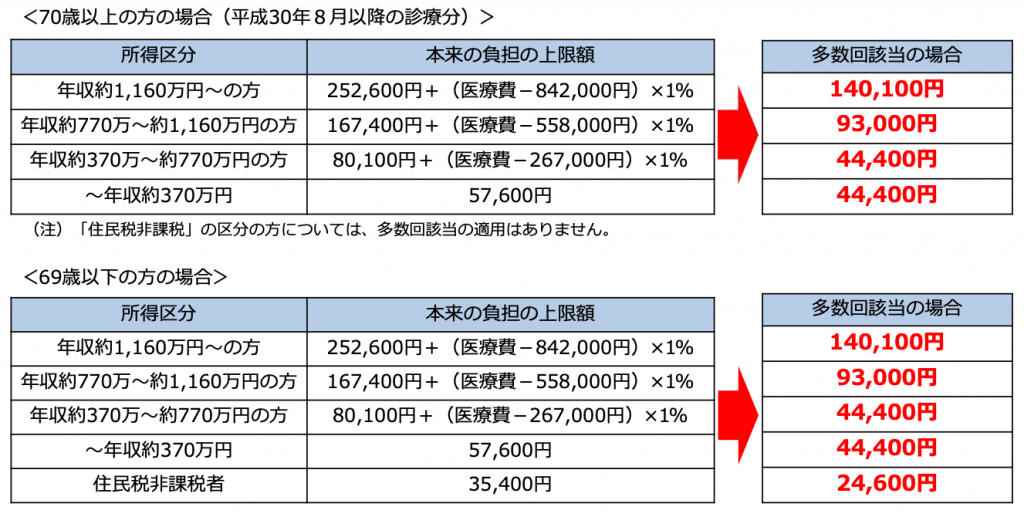

こちらは、過去12ヶ月以内に上限額が3回以上達した場合、4回目から上限額が下がる制度です。

こちらは厚生労働省の「高額療養費制度を利用される皆様へ(平成30年8月診療分から)」が分かりやすくまとまっていますのでそのまま掲載します。

4:高額療養費制度のデメリット

4−1:自由診療や先進医療は対象外

まず1番に注意しなければいけないことは、「自由診療」といって「公的医療保険の対象外の治療」は対象にはならないことです。

また入院時の差額ベッド代なども対象になりません。

他にも、美容整形や歯のインプラント治療、不妊治療は高額療養費制度の対象にはなりません。

そして先進医療も対象にはならないので注意が必要です。

4−2:お金が戻ってくるまでに時間がかかる

そしてもう一つのデメリットは、お金が戻って来るまでに時間がかかること。

国民健康保険の場合は、自己負担限度額を超えていた月の約3〜4ヶ月後に申請書が郵送されてくるので、それから申請をすることになるので時間がかかります。

健康保険の場合も、自分で申請するのが原則ですが審査があるため同じくらい時間がかかります。

あくまでも限度額を超えた医療費が「戻ってくる」制度なので、一旦は大きい金額であっても支払わなければいけません。

でも実は「限度額適用認定証」を使うと一時的な多額の医療費を支払いを回避することができますので、この次の章で簡単に説明します。

4−3:申請しなければ2年でお金を取り戻せる権利が消滅する

だいたいこういうのは申請するのが基本です。

何もせずに使える制度ではありません。

高額療養費制度の場合、「診察を受けた月の翌月の初日から2年」が時効となっていますので該当する場合は必ず2年以内に申請をしてください。

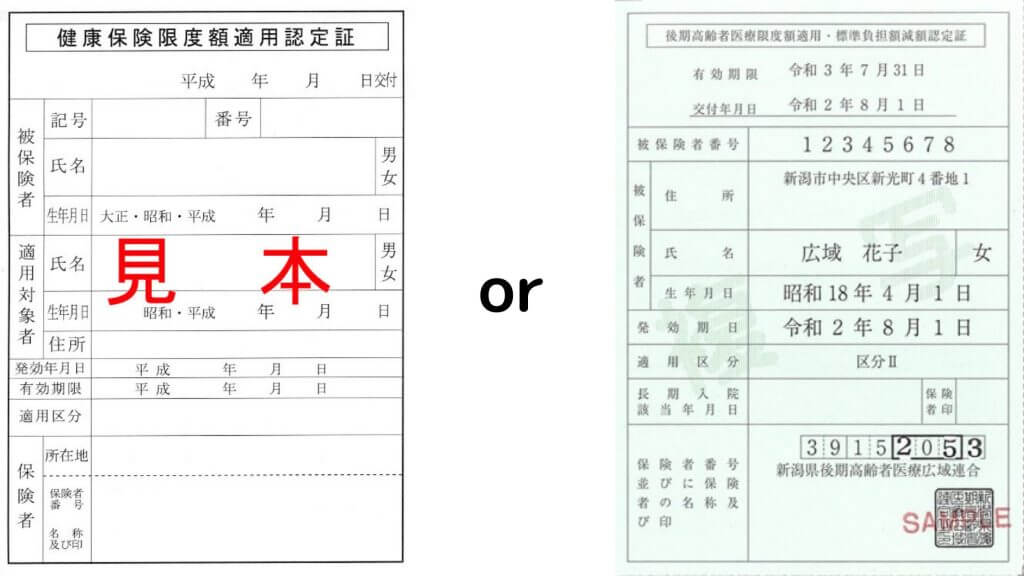

5:限度額適用認定証とは?

5−1:支払いを上限額にとどめてくれるありがたい証書

結論から言うと「限度額適用認定証」は高額療養費分の請求を、加入する公的医療保険に直接行ってもらうために必要なものです。

分かりやすく言うと病院の窓口での支払いの際、たとえ医療費が高額であっても支払いを負担上限額にとどめてくれるものです。

名前は違いますが「限度額適用・標準負担額減額認定証」も同じ効果を持つものです。

5−2:限度額適用認定証の発行方法

発行は、国民健康保険や後期高齢者医療保険証をお持ちの方は住所がある役所の年金保険課などでしてもらえます。

ただし、75歳以上の住民税非課税世帯の人は「後期高齢者医療保険証」が認定証の代わりになりますので発行する手続きは必要ありません。

会社や組合の健康保険をお使いの方は、加入している健保組合などにお問い合わせください。

またそれでも医療費の支払いが難しい場合は、無利息の「高額医療費貸付制度」を利用できる場合もありますので、使える制度はどんどん使ったほうが良いと思います。(詳しくは自分が加入している医療保険に確認してください。国民健康保険の場合は役所、会社員の場合は会社の健保組合など)

・申請書

・健康保険証

・世帯主または被保険者の印鑑

・世帯主の本人確認書類(運転免許証、パスポート、マイナンバーカードなど)

・世帯主及び対象者の個人番号確認書類(マイナンバーカード、個人番号通知カード、個人番号記載の住民票など)

5−3:限度額適用認定証を使う際の注意点

絶対に覚えておかなければいけないことは「限度額適用認定証は申請する月以前にさかのぼって発行してもらうことはできない」ということです。

たとえば入院している場合、入院している月のうちに限度額適用認定証をもらって窓口に提示しなければいけません。

また病院が2つ以上にまたがる場合、病院ごとに別計算されるのでそれぞれの病院に提示をしなければいけません。

同じ病院でも科ごと(たとえば内科と整形外科など)に別計算され、さらには通院と入院は別計算されることになっています。

その都度、提示を求められることがあるので医療保険証と一緒に持っておくと良いでしょう。

そしてもう一つ覚えておかなければいけないことは、「保険料に滞納がない」ということが限度額適用認定証の発行の前提となっていることです。

6:月単位の高額療養費でもキツイ場合。さらに年単位の高額介護合算療養費制度があります!

| 適用区分(年収) | 70歳未満を含む世帯 | 70歳以上のみの世帯 |

| I 住民税非課税世帯 (年金収入80万円以下など) | 34万円 | 19万円(※1) |

| II 住民税非課税世帯 | 34万円 | 31万円 |

| 約156万円〜約370万円 | 60万円 | 56万円 |

| 約370万円〜約770万円 | 67万円 | 67万円 |

| 約770万円〜約1,160万円 | 141万円 | 141万円 |

| 約1,160万円以上 | 212万円 | 212万円 |

※ 対象となる世帯に70歳未満の人と70歳〜74歳の人の両方がいる場合は、先に70歳〜74歳の人の自己負担合算額に限度額を適用します。その後、70歳未満の人の自己負担額を合わせた額に70歳未満の限度額を合算します。ちょっとややこしいので要注意です!

「高額介護合算療養費」は毎年8月から1年間にかかった医療保険と介護保険の自己負担を合計して、基準額を超えた場合に上限を設けてくれる制度です。

「8月から」というところが特徴です。

医療保険は更新のタイミングは8月になっていることが多いと思いますので一緒に覚えておくと便利かもしれません。

高額介護合算療養費制度も高額療養費制度と同じく「合算できるのは世帯の人が同じ医療保険に加入していること」という条件がありますので注意が必要です。

7:高額介護合算療養費制度のデメリット

・世帯主、または被保険者の印鑑

・世帯主、介護保険利用者の金融機関口座の情報

・世帯主のマイナンバーカードなど自治体が指定する本人確認書類

・支給申請のお知らせ(手元にある場合)

高額介護合算療養費制度のデメリットを受けるのは主に「協会けんぽ」や「会社の健康保険組合」に加入している人かもしれません。

国民健康保険や後期高齢者医療制度の加入者に対しては、医療費と介護費の合計が自己負担限度額を上回った場合は市区町村から通知が届くと思います。

しかし「協会けんぽ」や「会社の健康保険組合」に加入している場合は、健康保険組合によっては通知が来ないことがあります。

その場合は自分で計算して加入している健康保険組合に申請を行わなければいけません。

8:まとめ

ここでは触れませんでしたが、介護保険にも「高額介護サービス費制度」というのがあります。

医療保険の「高額療養費制度」、介護保険の「高額介護サービス費制度」で1ヶ月ごとの自己負担を軽減し、さらに「高額介護合算療養費制度」で1年ごとにそれらを合算して負担の軽減を図ります。

そして多額の一時金を払うのを防ぐ手段として「限度額適用申請」をしましょう。

どれも知っておいて損はない制度だと思いますので、いざというときのために頭の片隅にとどめておいていただけるととても嬉しいです。