歳を取ったときの貯金が不安です。何かオススメのものはありませんか?

老後はやっぱり年金が1番だと思います。事業収入や家賃収入も若いうちに準備しておくと良いとは思いますがすべての人ができるわけではありません。でも確定拠出年金なら節税しながら貯蓄ができるので最優先で考えて良いかもしれません。

もくじ🔖

1:【老後の資金作り】3回おいしい節税効果で老後の生活を守ろう!確定拠出年金

最初に言っておきますが、確定拠出年金は控え目に言っても節税効果が大きい超優秀な制度だと思います。

「他にこんな老後向けの制度なんて、なかなか無いんじゃない?」と感じるのは私だけ?

確定拠出年金は日本政府が少子高齢化の現代において年金制度の限界を感じ、現行の年金制度の補完として整備したという側面があります。

法律で定められた美味しい制度。

でも本当のところは以下の通りなんじゃないかな?

(政府の架空のお偉いさん)「えー、日本国民のみなさま。少子高齢化の現代においては現行の国の年金制度には限界があります。つきましては3回税金をめちゃくちゃ優遇するので確定拠出年金という制度を1人でも多くに人に利用してもらいたいと思います。2017年1月から65歳未満の人は原則だれでも加入できるようにしました。だから、あとは自分たちでなんとかしてください。」

背景には今後も続く少子高齢化があります。

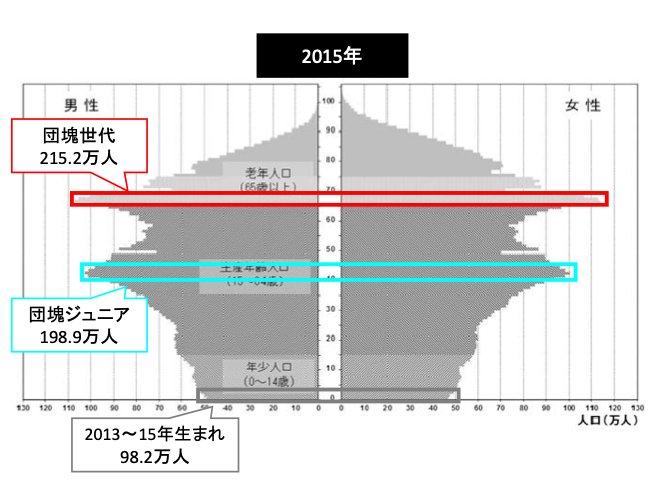

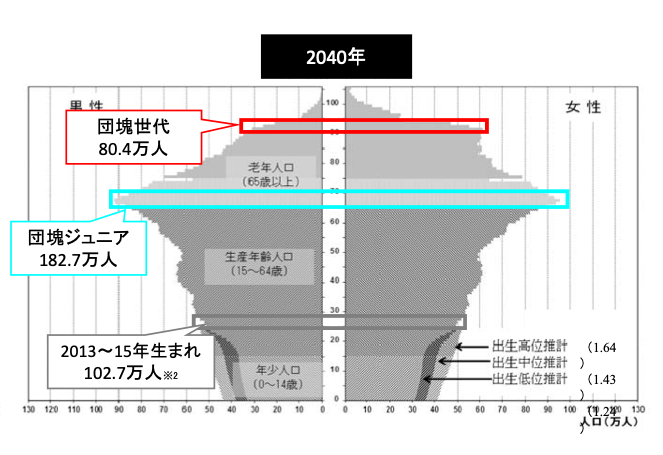

もしよろしければ下の図の厚生労働省発表の「人口動態統計調査」で、将来の人口の推移をご確認ください。

人口統計は将来を予測する統計の中でも最も正確なものの一つと言われていますから、今後も少子高齢化の傾向は変わらないと思います。

おり、国際人口移動率(数)を仮定して推計を実施している。

出典:出生数は厚生労働省「人口動態統計調査」から作成、 2015年、2040年人口は「日本の将来推計人口(平成29年推計)」(国立社会保障・人口問題研究所)か ら作成

「団塊ジュニア」の世代以降、少子化が進んでいる事がお解りいただけると思います。

年金制度は子供の世代が少なくなると縮小して行かざるを得ません。

確定拠出年金の法整備が進んだ背景にはこのような問題があることをまずはご理解いただきたいと思います。

2:そもそも確定拠出年金とは?「個人型」「企業型」2種類の確定拠出年金

確定拠出年金には「個人型」と「企業型」があります。

- 毎月の掛け金が所得税・住民税から控除される

- 運用益が非課税

- 年金を受け取るときに適用される税制優遇制度

個人型にしても企業型にしても節税しながら老後資金を準備できるという点では共通していますが、どちらも3回おいしいことには変わりはないので安心してください。

「何が3回おいしいの?」

それは個人型にも企業型にも「毎月の掛け金が所得税・住民税から控除される」「運用益が非課税」「年金を受け取るときに適用される税制優遇制度」というメリットがあるからです。

確定拠出年金で運用できる商品には定期預金、保険商品、投資信託とありますが、投資信託で運用する場合は、運用リスクがあります。

今回はリスクがあっても「運用益が非課税」というメリットがある投資信託に絞ってお話しします。

しかしここでは「堅実に老後資金を作る」ことを目的としているため、比較的安全な投資信託に限ってご紹介しリスクが大きいものは除外します。

個人型の老後資金の積み立て(「拠出」といいます)は「個人のお金」で行う一方、企業型は退職金の積み立てに替えて従業員の年金口座に「企業が」積み立てて(拠出して)くれます。

そして企業型であっても「もっと積み立てたい!」という人は個人で積み立てを増やすこともできます。(これをマッチング拠出と言いますが、拠出できる額に上限があります)

3:3つの節税効果

呼び名がかわいい「iDeCo(イデコ)」。個人型の確定拠出年金の愛称です♪

少額投資非課税制度の「NISA(ニーサ)」♪

どちらも今後の老後の積み立てに欠かせない制度です。

NISAについては別の機会に紹介するとして、今日は確定拠出年金の節税について簡単に説明します。

愛称を知っているだけでは何の役にも立ちませんが、今日は節税効果が3つあることだけは覚えて帰ってください。

3−1:「毎月の掛け金が所得税や住民税から控除される」とは、どういうこと?

所得税についての詳しいお話は別の機会にするとして、ちょっとだけ所得税について思っていることを書きます。

「所得税について意外とみんな知らない」

みんな知っているような顔をしているだけです。

そういう私もきちんと資格取得のために勉強するまでは知りませんでした、、。

普通に働いている人はみんな、1月1日から12月31日の収入に対して所得税を支払っています。

ちなみにサラリーマンの人の所得税は給料から住民税と厚生年金、医療保険、介護保険、雇用保険などと一緒に天引きされていますよね。

いっぽう、個人事業主やフリーランスの人は自分で所得税を計算して(もしくは税理士さんに計算してもらって)翌年の2月15日頃から3月15日頃まで(曜日によって変動あり)に税務署に申告して払っているはずです。

どちらにしても確定拠出年金に加入すると、この所得税、住民税を節税する効果があります。

年収や掛け金によって変わってきますが、年間8万円くらいの節税ができる場合もあります。

もし年間の節税額が8万円なら、20年、30年経つと160万円、240万円と節税できる計算に!

所得税だけでも、かなり大きな節税効果です。

ちなみに所得控除の「小規模企業共済等掛金控除」という項目で所得から全額差し引くことができるようになっています。

3−2:「運用益が非課税」とはどういうこと?

基本的な知識として確定年金を投資信託で運用する場合、確定拠出年金用の口座を証券会社で作ってもらって、その中で運用していきます。

例えばもし、一般的な証券会社の口座に外国株式のインデックス・ファンドを持っていたら得た利益に対して約20%の税金がかかります。

でも確定拠出年金の場合は「運用益が非課税」です。

つまり一般的な口座より確定拠出年金の口座で老後の資金を運用するほうが節税効果がありお得なのです。

ちなみにインデックス・ファンドとはローリスク・ローリターンのファンドで手数料が非常に安いものだと思っていただければOK!

3−3:年金を受け取るときに適用される税制優遇制度とは?

一般的に言うと、実は年金を受け取るときにも所得税がかかります。

しかし確定拠出年金から積み立てたお金を受け取るときには「年金」「一時金」「年金と一時金の組み合わせ」の3種類から選べますが、それぞれに税の優遇制度があります。

年金として分割して受取る場合は「公的年金控除」の適用を受けることができ、一時金として一括で受取る場合は「退職所得控除」の適用を受けられます。

結果、どちらを選んでも節税につながります。

ただし、この優遇税制の適用を受けるときは60歳以降になるため、その時点で法律が改正されている可能性があります。

受け取る時期が近づいてきたらもう一度調べてみるか、税理士さんとの付き合いがある方は税理士さんに確認すると良いと思います。

税理士の料金を安くしたい方はコチラ4:運用は手堅くパッシブ運用で。ところで「パッシブ運用」って何?

4−1:インデックス・ファンドとは?パッシブ運用

資産運用の超初心者向けに投資信託などの2つの運用手法をご紹介します。

「パッシブ運用(消極的な運用)」と「アクティブ運用(積極的な運用)」。

パッシブ運用とは、日経平均株価やTOPIXなどの指標をベンチマークとした運用成績を目指す運用手法です。

運用成績を限りなく日経平均株価やTOPIXなどの指標に近づけようとします。

そのため個々の会社の成績ではなく経済界全体の動きがベンチマークとなります。

ベンチマークとは、投資信託などが運用の指標としている基準のことで「日経平均株価をベンチマークする」、「TOPIX(Tokyo stock price index 東証株価指数)をベンチマークする」などと言われます。

「指標」のことを英語で「インデックス」と言いますので、指標をベンチマークするファンドのことを「インデックス・ファンド」と呼びます。

ちなみにファンドとは「基金」という意味ですが、「お金を集めて投資信託の人がお金を運用してくれる金融商品」という認識で良いと思います。

一般的にインデックス・ファンドの特徴として「分かりやすい」「リスクを抑えられる」「手数料が安い」というのがあります。

そしてパッシブ運用の多くがインデックス・ファンドでの運用です。

ちなみに先進国のインデックス・ファンドとして「MSCIコクサイ・インデックス(モルガン・スタンレー・キャピタル・インデックス)」があります。

これは日本を除く世界の先進国22カ国、約1330社の株価指数を扱っているインデックス・ファンドで、かなりメジャーなものなので覚えておくと良いでしょう。

もうひとつ、新興国のインデックス・ファンドとして「MSCIエマージング・マーケット・インデックス」もおすすめです。

これは新興国23カ国の約840社の株価指数を扱っているインデックス・ファンドです。

もし「日経平均やTOPIXに連動する投資信託」「MSCIコクサイ・インデックスに連動する投資信託」「MSCIエマージング・マーケット・インデックスに連動する投資信託」を全て持っておくと、日本を含めた先進国、新興国をほぼ網羅することになり、世界にマルッ🌎と投資する意味合いを持ってきます。

- シンプルで分かりやすい

- 分散投資なのでリスクを抑えられる効果を期待できる

- 手数料が安い

4−2:パッシブ運用と比べてリスクも手数料も高いがリターンも高い。アクティブ運用

一方、ベンチマークを上回る運用成果を目指す運用手法のことを「アクティブ運用」といいます。

アクティブ運用は、アクティブ(積極的)に利益を狙いに行くぶん、リスクも大きいです。

パッシブ運用に対してアクティブ運用はハイリスク・ハイリターンやミドルリスク・ミドルリターンが一般的です。

ちなみにアクティブ運用は投資戦略の立案とその戦略に基づく投資対象の選定などコストがかかるため、機械的に運用できるパッシブ運用に比べて手数料が高いです。

4−3:ハピもも推奨!運用はパッシブ運用で行う。

アクティブ運用はリターンも大きいですが、リスクも大きいです。

それに何より手数料が高い!

せっかく利益を上げても、その利益が手数料分より大きくならないと意味がないですよね。

手数料が高いということは、「利益を上げても手数料を差し引かれるので手元に残る利益が少なくなる」ということ。

「手数料」のことを「抜け幅」などと呼ぶこともありますが、やはり老後資金を作るために運用するわけですから、少しでもリスクは小さいほうがいいです。

今回、確定拠出年金を利用するメリットとしては「節税効果」を狙っているので手数料もリスクも最小限にして、得られる節税効果を最大にしたいところです。

もしかしたらアクティブ運用はリターンを大きく狙えるかもしれませんが、老後の資金を堅実に作るという観点からアクティブ運用はお勧めしません。

5:まとめ。老後資金の積み立てには確定拠出年金を最優先で検討すべきだがデメリットも

確定拠出年金はインデックス・ファンドなどのパッシブ運用で運用するのがおすすめです。

節税効果を大きく狙っているので掛け金の上限を積み立てるのが最適で、できれば最優先に選択したい年金の積み立て策です。

しかし、確定拠出年金にもデメリットがあります。

それは60歳まで引き出すことができないこと。

最優先に積み立てしたいところですが、流動性がありません。

すぐに引き出せる預貯金などの次に「老後のために定期預金を考えるなら、確定拠出年金!」と考えておくと良いと思います。